Od 1. januára sa do obehu dostávajú PET fľaše a plechovky so symbolom „Z“ v recyklačných šípkach a textom „ZÁLOHOVANÉ“. Pri nákupe nápoja v PET fľaši alebo v plechovke so symbolom Z zaplatíte v predajni zálohu 15 centov. Ako funguje zálohovanie vratných obalov na nápoje z účtovného hľadiska?

Na zálohované jednorazové vratné obaly na nápoje (obal tovaru určený na jedno použitie, pri ktorého predaji sa okrem ceny za tovar účtuje záloha za obal), ktoré sa uvádzajú na trh v Slovenskej republike a na odpady z týchto obalov sa vzťahuje zákon č. 302/2019 Z. z. o zálohovaní jednorazových obalov na nápoje a o zmene a doplnení niektorých zákonov v znení neskorších predpisov.

Definície základných pojmov ako je zálohovaný jednorazový obal, výrobca obalov, distribútor obalov, záloh, správca ako aj iné pojmy, práva a povinnosti sú obsahom uvedeného zákona č. 302/2019 Z. z.

Ako funguje nový zálohový systém?

Výrobca registruje nápojové obaly u správcu zálohového systému. Výrobca zaplatí správcovi stanovenú zálohu. Správca zálohového systému je nová nezisková organizácia, ktorá vytvára, financuje a koordinuje fungovanie zálohového systému jednorazových nápojových obalov na Slovensku.

- Výrobca predá nápoj obchodníkovi (distribútorovi), ktorý mu zaplatí okrem ceny výrobku aj hodnotu zálohu.

- Obchodník predá nápoj konečnému zákazníkovi, ktorý mu zaplatí cenu nápoja aj hodnotu zálohu.

- Konečný zákazník má možnosť vrátiť obal obchodníkovi, ktorý mu vráti hodnotu zálohu.

- Obchodník vráti vyzbierané obaly Správcovi, ktorý mu vyplatí záloh a manipulačný poplatok, ako odplatu za manipuláciu s obalom.

- Správca zabezpečí kontrolu, sčítanie, prepravu a spracovanie obalov.

- Materiál od Správcu putuje k recyklátorovi. Recyklátor materiál spracuje a výrobca ho následne môže použiť na výrobu nových fliaš a plechoviek.

Postupy účtovania

Obaly sú považované za zásoby a účtujú sa na účtoch účtovej skupiny 11 – Materiál, alebo v prípade tovaru obstaraného za účelom ďalšieho predaja v nezmenenom stave, na účtoch účtovej skupiny 13 – Tovar. Ak sa jedná o vratné obaly, pri predaji sa uvádzajú na doklade o predaji osobitne.

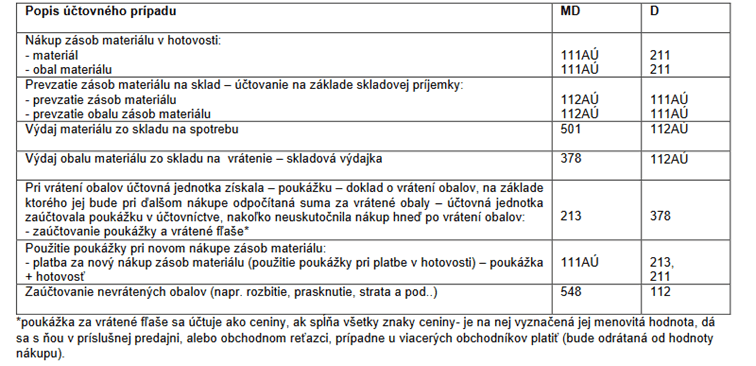

Nákup zásob materiálu v hotovosti (spôsob A) – ak od hodnoty zásob materiálu bola odpočítaná poukážka za vrátené obaly, ktorú získala účtovná jednotka pri vrátení obalov.

Zdroj: Metodické usmernenie č. MF/005563/2022-36 o účtovaní zálohovaných jednorazových obalov na nápoje

Nákup zásob materiálu a zásob tovaru v hotovosti (spôsob B) – ak od hodnoty nákupu bola odpočítaná poukážka za vrátené obaly

Zdroj: Metodické usmernenie č. MF/005563/2022-36 o účtovaní zálohovaných jednorazových obalov na nápoje

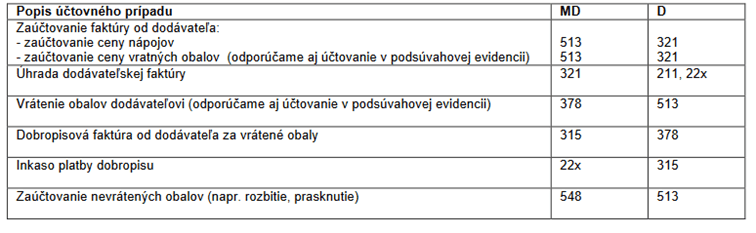

Nákup zásob materiálu na faktúru, ak účtovná jednotka účtuje nákup nápojov v zmysle vnútorného účtovného predpisu priamo na ťarchu nákladov ako náklady na reprezentáciu

Zdroj: Metodické usmernenie č. MF/005563/2022-36 o účtovaní zálohovaných jednorazových obalov na nápoje

Ak by ste sa chceli pozrieť na ostatné postupy účtovania u výrobcu zálohovaných obalov, alebo u distribútora obalov, pozrite sa na dokumenty od finančnej správy:

- 4/DZPaU/2022/I – Informácia k účtovaniu zálohovaných jednorazových obalov v podvojnom účtovníctve u výrobcu, ktorý uvádza na trh nápoje v zálohovaných jednorazových obaloch, u distribútora týchto obalov a u konečného používateľa.

- Metodické usmernenie č. MF/005563/2022-36 o účtovaní zálohovaných jednorazových obalov na nápoje.